電通総研は、2025年6月4日(水)から6月6日(金)にかけて幕張メッセで開催されました「Japan Drone 2025|次世代エアモビリティEXPO 2025」に出展いたしました。弊社の出展内容、弊社ブースへお立寄りいただいた方の声、当展示会の基調講演内容や会場全体の様子などを報告いたします。

|

展示パネルタイトル |

展示パネル内容 |

|---|---|

|

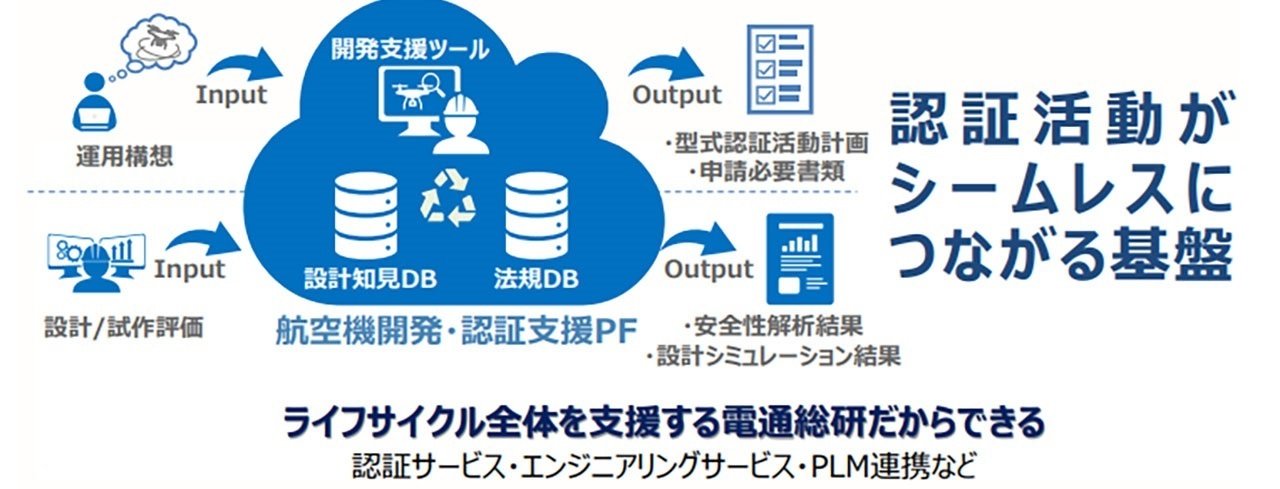

航空機認証プラットフォーム |

|

|

ライフサイクルコストの最適化 |

|

|

設計解の妥当性評価の迅速化 |

|

|

適合性証明プロセスの精緻化 |

|

|

検証フェーズの業務効率化 |

|

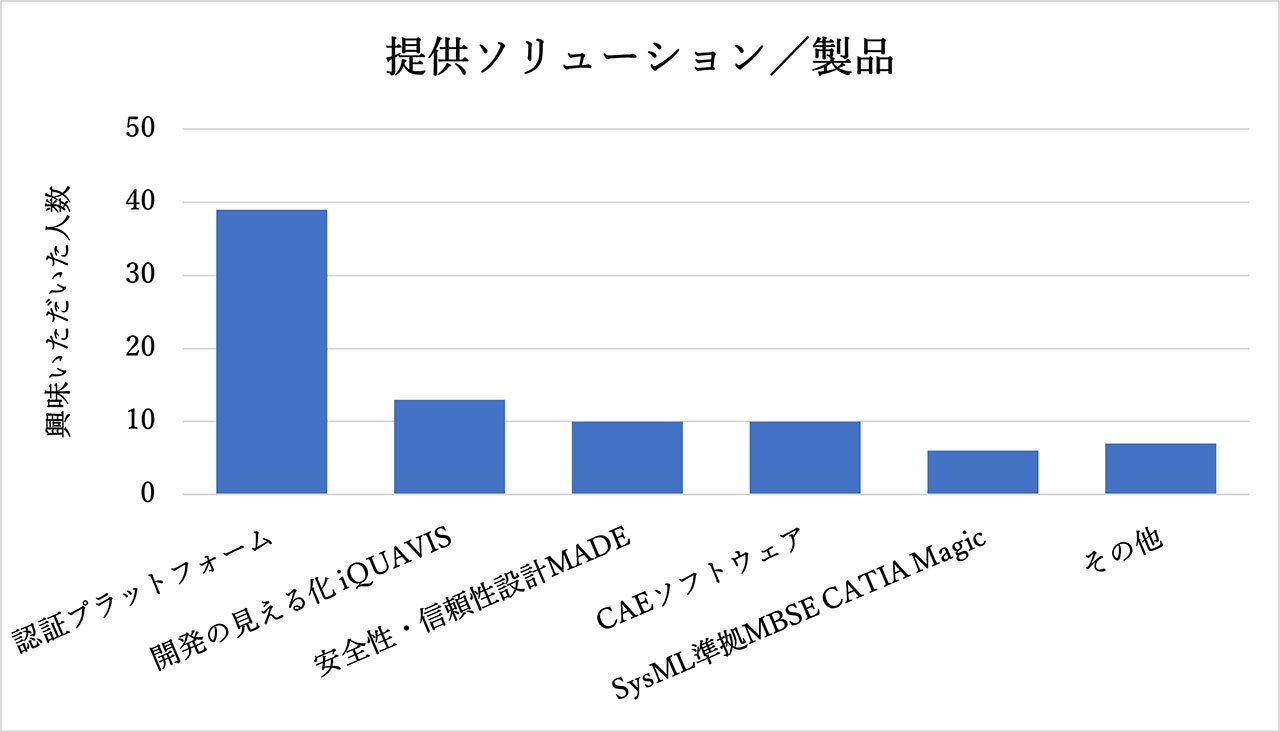

弊社ブースに来場された方々の声を見ていきましょう。まずは、弊社提供ソリューション/製品への関心度合いについての定量評価です(弊社社員がその場で入力したデータを集計)。

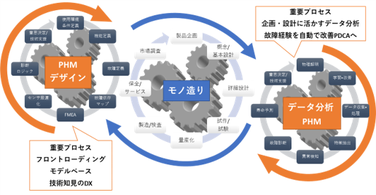

弊社は、「法規、国際標準、認証活動を一元管理する航空機認証プラットフォーム」を全面に打ち出して展示いたしました。功を奏しまして、この認証プラットフォームに一番の関心が寄せられました。次に、定性面を見ていきましょう。いただいたコメントの文字起こしを行い、主語・述語を補間した上で、弊社生成AIソリューション「Know Narrator」に要約させました。

今回の展示会では、航空・ドローン関連を中心に多数の企業から、認証取得、データ解析、システム連携、そして国内外での協業可能性について意見が寄せられました。以下、主要なポイントをまとめます。

ドローンに代表される無人航空機のみならず、ヘリコプターやグライダーなども含めて、各種機体の「型式認証」への関心が高く、ARP4761などの認証ガイドラインに注目いただきました。多くの方が、厳格な法規制や、認証取得に必要な設備導入がハードルであると指摘しています。認証プロセスの効率化や認証関連ソリューションの拡充を検討中です。また、防衛装備庁の型式証明の動向にも関心が寄せられています。国と民間の橋渡しを期待する声もありました。

ドローン市場では、空撮、野生動物調査、災害対応、さらには自立走行ルートの整備や発着ポートの開発など、具体的な活用事例が複数報告されました。しかし、厳格な規制や設備不足が新規参入の大きな障壁となっており、従来から認証活動に取り組んでいた企業も、取得の難しさやコスト負担を懸念しています。大手メーカーや海外メーカーとの共同開発、認証取得支援の取り組みが、今後の市場活性化の鍵となりそうです。

一方、有人機・無人機のシステム電波評価や、運用中のライフサイクルコスト、通信パラメータの管理といった領域で、AI解析やデータ活用の需要が将来的に高まる可能性が指摘されました。弊社からは、SPDMシステム「i-SPiDM」を紹介し、システム面での支援や効率化に期待を寄せられました。

MBSE、CAE、3Dモデリング、iQUAVISなど、設計および解析ツールへの関心も強く、無人機・有人機のみならず、自動車・家電・港湾など、多様な分野でのシステム活用のニーズが見受けられました。また、インドやアメリカなど海外メーカーとの協業、日本国内の認証支援、さらには弊社との連携や新規事業開発など、多角的な協業のポテンシャルが感じられました。

全体として、各企業は認証関連の難題や法規制の厳しさに直面しつつも、データ解析とAI活用による業務効率化、新たな製品・サービス開発、そして国際協業への前向きな姿勢を示しており、今後の市場拡大と技術革新に向けた重要なヒントを得た展示会となりました。

次に、当EXPOの基調講演・特別講演にも見ていきます。筆者は、6月4日の以下の4本の講演を拝聴いたしました。

JUIDA鈴木理事長によると、日本におけるドローンサービス市場は、2023年2529億円、2025年には4426億円を見込むとしています。空飛ぶモビリティの大阪・関西万博での商用飛行は間に合いませんでしたが、デモ飛行は現在開催中です。昨年、能登半島地震がありましたが、災害時の無人機の活用は今後も期待できます。

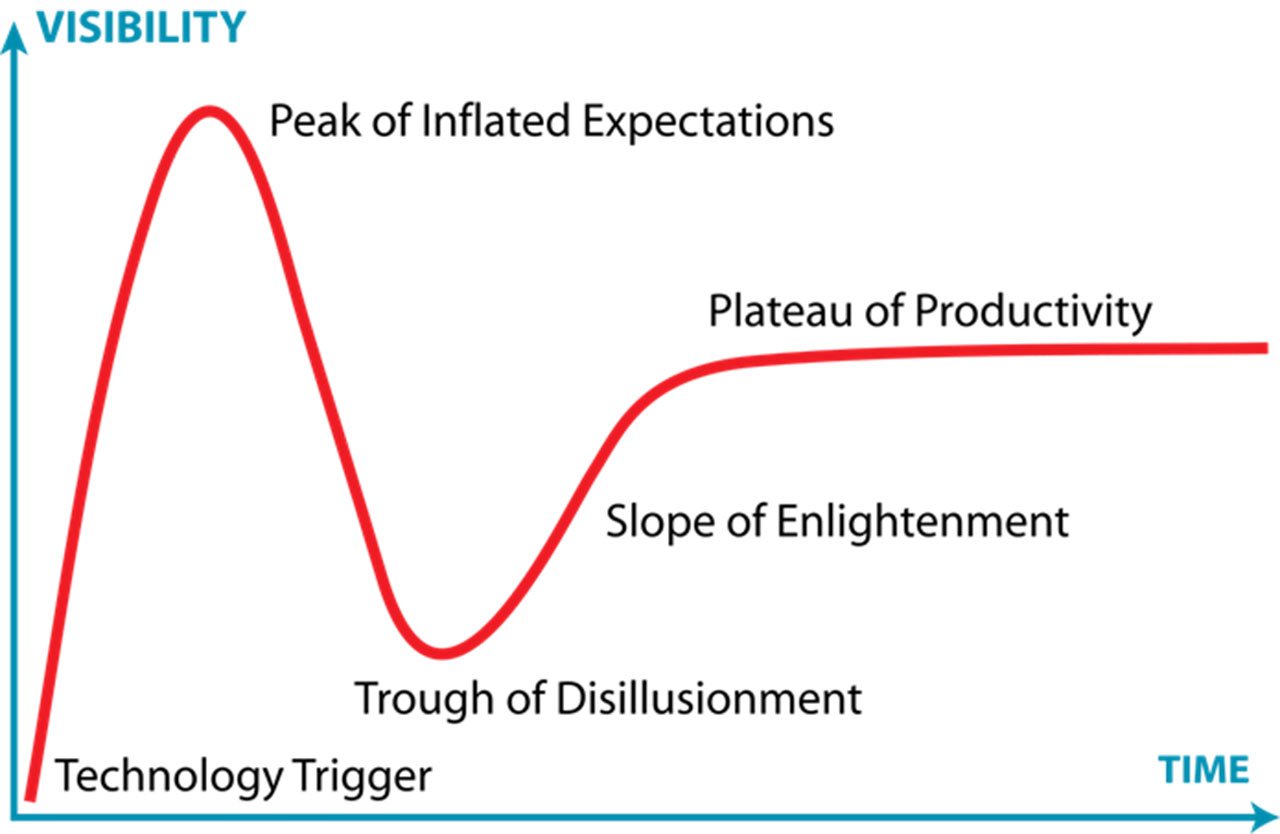

一方で、業界アナリストHendrik Boedecker氏によると、ドローンへの投資は2021年にピークに達し、その後低下傾向にあるとのこと。ガートナーのハイプ・サイクルになぞらえて、過剰な期待(Inflated Expectations)は崩壊し、幻滅期(Trough of Disillusionment)に差し掛かっているとのことです。少し古いですが、Drone Insights Founder社のサイトに分析レポートが掲載されています。たとえば、ソニーは2025年3月にドローンの販売を終了しました。

Hendrik Boedecker氏は、課題の優先順位が変わったとしています。2022年から2024年の課題の変遷は以下のとおりです。

弊社ブース来場者からは、ドローン・空飛ぶモビリティの実現・産業化に向けての最大の課題は法規制対応だとする声が最も多かったわけですが、業界アナリストの分析にも裏付けされた次第です。

また、筆者の私見ですが、無人機・空飛ぶモビリティの開発・生産に携わる大手企業の出展が昨年度と比べて減った印象を持ちます。投資抑制、資金調達面の課題とも符合します。実は、この展示会の2週間前、DSEI Japanという防衛装備関連イベントに視察してまいりました。そこでは、いくつかの航空宇宙防衛産業に携わる大手企業が無人機を出展していました。なぜ、防衛装備関連イベントには出展し、こちらのイベントには出展しなかったのでしょうか?

認証・法規の障壁、投資抑制とマイナス要因を述べましたが、悲観する必要はなく、山頂へ目指す登山ルートが明確になったと捉えてはいかがでしょうか?それぞれの要因に対して取りうる解決案を提示いたします。

一つ目は認証プラットフォーム導入と人材育成です。型式証明という障壁を少しでも低減すべく、ご提案します。弊社は、2022年以来、NEDOの公募事業「次世代空モビリティの社会実装に向けた実現プロジェクト」に東京大学とともに参画しております。DXによる型式証明の障壁の低減に努めます。

また、三菱重工業様、AeroVXR様とともに、航空機・空飛ぶモビリティ・型式証明に関する人材育成プログラムを提供しております。

直近でも、5月14日に自衛隊練習機T-4が墜落、6月12日にはエア・インディア171便(ボーイング787)が墜落しました。大変いたましい事故でした。従来、航空機産業では、事故が起きるたびに原因が究明され、安全性基準が見直され、未然防止策が講じられてきました。航空機業界には過去から継承した膨大なノウハウの蓄積があります。新たな産業である空飛ぶモビリティの事業化にも、航空機産業が培ったノウハウが活かせます。

二つ目は、防衛装備品としての輸出可能性の検討です。Boedecker氏によると、顧客獲得が法規制に次ぐ大きな課題として挙げられていました。その対策として、民間需要だけでなく防衛需要も取り込む、国内需要だけでなく海外需要も取り込むことも一案です。背景には、日本政府の後押しと海外からの日本の技術への注目があります。

日本政府の後押しについて、2014年安倍内閣時に「防衛装備移転三原則」が閣議決定され、日本政府は防衛装備品の輸出自粛から輸出奨励へと舵を切りました。イギリス・イタリアとの次世代戦闘機開発GCAPの流れもその一環です。また、防衛装備品の輸出を目指す企業に対し、防衛省へ装備品使用等調整計画を提出することで、補助金を出す枠組みが昨年よりスタートしました。

さきほど、防衛装備イベントDSEI Japanについて言及しました。このイベントは輸出産業見本市です。欧米、アジア、中東諸国の国防関連の方が、日本の技術を求めて来日・来場したことになります。一方で、日本の企業側も輸出すべく自社製品を出展しました。その一つが無人機でした。ドローン・空飛ぶモビリティの事業化を検討する上で、日本政府が後押しする防衛需要を取り込む、海外需要を取り込むことも一案です。

執筆:電通総研 アカウントマーケティング部 杉浦

本記事は役に立ちましたか?コメント・問合せも承ります。

必要な時に必要なだけ高性能計算リソースを提供するクラウドHPCサービス

技術・業務・判断の3軸連携による開発の見える化「ISO26262ツール認証取得」

日本におけるCAEのパイオニア

電通総研製のWebベースSPDMシステム

安全性・信頼性設計/MBSA/PHMデザインツール

SysMLに準拠した記述方法でシステムの情報を整理・構造化するMBSEツール